2024-2030年输配电及控制设备行业细分市场分析及投资前景预测报告

添加时间:2025-01-28

电力工程施工主要服务于电网项目建设★,与国家对电网的投资力度息息相关。电网建设是一项建设周期长、投资规模大、技术难度高的综合工程,持续加大电网工程投资力度是实现我国的产业技术升级,推动能源资源的可持续供应和节能减排的有效措施。作为电网建设工程的重要组成部分★,电力工程施工业将随着电力行业总投资的持续扩大而保持稳定增长。

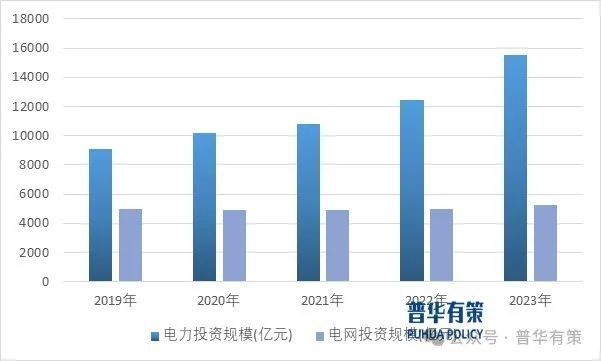

从2019年至2023年,我国的电力投资规模和电网投资规模分别从9097亿元和5012亿元增长到15502亿元和5277亿元。在我国整体经济环境保持稳定增长的大趋势下★,作为经济运行的核心要素的电力及其行业也将保持稳定的发展★。

面对全球日益严峻的能源及环境问题,低碳环保★、科学可持续发展成为我国各行各业未来发展的主旋律,为加快推动工业绿色低碳发展和转型升级,国家大力鼓励工业企业加强节能技术创新和技术改造。在国家碳达峰★、碳中和这一长期战略发展目标的指引下,电力工程施工领域的行业技术发展面临新的发展形势,原有输配电设备产品由于应用材料、工艺技术等因素的限制,存在功率高★、损耗大等问题,在提升运行效率★,降低负载损耗等方面还具有较大提升空间。未来节能环保型输配电及控制设备产品将保持旺盛需求,具有自主研发能力、生产水平较高的中低压输配电及控制设备企业将跟随行业发展态势和国家能效新标准,逐渐占领高效节能输配电设备市场,研发能力较差、生产水平较低的小型厂家将难以跟上国家能效新标准,产品将逐渐被市场淘汰★。

输配电及控制设备行业上游主要包含电子元器件供应商和金属原材料供应商,例如熔断器★、互感器、控制器等电子元器件,是保障设备正常运行和电力系统安全的关键部件★。比如硅钢是变压器制造的关键材料,其性能和价格对变压器的成本和质量影响较大★;铜、铝等金属也是输配电设备中常用的导电材料★,用于制造电线电缆、母线等部件。这些金属原材料的价格波动会直接影响到输配电及控制设备的制造成本,并且其质量也关系到设备的性能和可靠性。

输配电及控制设备行业的下游十分广泛★,主要是各大电网建设单位以及各类终端用户,包括电力系统、国防、采掘业、铁路、冶金等行业★,与国民经济景气程度息息相关★,周期性较强,工业生产用电和居民生活消费用电的发展速度直接影响输配电及控制设备行业的产品需求★。随着国内新基建周期启动★、配电网智能化改造、轨道交通的持续发展和新能源的普及,输配电及控制设备行业有望进一步提升市场容量,获得较大发展机遇★。

行业内,大型国有企业占据主导地位★,行业第一梯队主要由拥有电力工程设计综合资质的中国电建、中国能建下属设计院及部分省级电力设计院组成,该类企业全国共有115家★,其中电力工程设计综合和行业甲级资质90%以上为大型国企掌握,因此民营企业无法在大型项目中与国有企业竞争,一般在低压、小型项目中发挥自身优势;行业第二梯队为拥有电力工程设计专业甲级和乙级资质企业,全国从业企业数量达1,300余家,主要为地市级设计院及部分已经具备一定规模实力的民营企业★;行业第三梯队为拥有电力工程设计专业丙级资质企业,全国企业数量达1★,600余家,数量众多,在一些技术含量有限的小型项目中竞争较为激烈。

电力系统主要分为发电★、输配电和用电三大环节★。发电环节是指发电企业利用发电动力装置将其他类型能源转化为电能的过程,又被称为电源环节;输配电环节将发电企业生产的电能按照合理的电压等级升压输送并分级降压到用户使用,输配电环节包含输电★、变电和配电,输电是指电力的运输,变电指电力运输过程中为减少能耗进行的升压或配电、用电前的降压过程,配电指电力系统向终端用户分配电能的环节;用电是指配电完成后终端用户使用电力的过程★。

第十二章PHPOLICY对2024-2030年中国输配电及控制设备行业发展预测分析

《2024-2030年输配电及控制设备行业细分市场分析及投资前景预测报告》涵盖行业全球及中国发展概况★、供需数据、市场规模,产业政策/规划、相关技术★、竞争格局★、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家★,企业占有率★、行业特征★、驱动因素★、市场前景预测,投资策略★、主要壁垒构成、相关风险等内容★。同时北京普华有策信息咨询有限公司还提供市场专项调研项目★、产业研究报告★、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告★、十五五规划、项目后评价报告、BP商业计划书、产业图谱★、产业规划、蓝白皮书、国家级制造业单项冠军企业认证★、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY★:GYF)

在电网及新能源政策持续加码的政策环境下,电力工程施工行业迎来新的发展机遇★,电力工程企业可以在新能源发电侧提供电力施工、安装服务的同时★,在输配电环节也能为配套电网提供相应服务。因此,未来新能源建设的快速增长以及电网投资的持续进行也将进一步推动行业的快速发展★。

用电需求的增长与否也会对输配电及控制设备行业产生直接影响★。如图所示,我国近年来的全社会用电量也保持着较快增长的态势。

21世纪以来★,社会用电量的急剧增长和国家对电力工业电网投资力度的明显加大带动了输配电及控制设备行业的增长★。中国十四五规划纲要提出,加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力★,推进煤电灵活性改造★,加快抽水蓄能电站建设和新型储能技术规模化应用。各地重视智能电网产业发展,十四五规划纲要多提及智能电网★。电力工程施工服务业的发展与电网基础设施建设的水平紧密相关,电网系统的布局和质量深刻影响国家经济发展的速度★,随着我国电网新建的不断推进以及农网改造升级工程的提速,行业将迎来快速发展的机会。

在社会经济和科学技术的发展过程中★,电力始终是一个国家国民经济发展的基础产业。由于我国是逐步由计划经济转向市场经济,因此电力行业经历过由国家垄断经营的阶段。现阶段,在中央做出进一步深化电力体制改革的重大部署后★,电力市场更加开放,参与建设主体更加多元化,行业竞争更加市场化★。民营电力建设企业迎来了更加广阔的发展机遇,拥有了更大的发展机会空间,与此同时,在行业变革过程中也面临很多严峻的问题。

电力系统基础设施建设是国民经济和国家基础设施建设的重要组成部分★,输配电及控制设备行业在提高电网安全、保障电力设备正常高效运作、保证国民经济可持续发展及经济安全方面发挥着重要的作用。近年来★,随着国内经济的快速发展,国内居民用电和工业用电量持续增长★,国家持续推进电网投资建设★、新型城镇化建设,同时,国家倡导的“一带一路”和构建现代化高质量国家综合立体交通网提供了大量基础设施投资建设机会,均给输配电及控制设备行业提供了良好的发展机遇★。

因历史原因★,我国电网施工与设计服务区域化特征明显。在向市场经济转变过程中★,我国电力工程施工与设计服务形成了明显的条块分割和地区分割的市场格局。在2011年以前★,各省电网公司下属有各省级电力勘察设计院与施工单位从事本省的电网的勘察设计和施工工作,具有很强的地域性和行业性垄断。2011年国家推动电网企业主辅分离改革及相关重组,组建中国电建和中国能建,打破电力建设行业省间壁垒。随着我国市场经济发展★,电力行业市场化程度提高,民营企业参与各环节且部分开展跨区域经营,行业地域性特征渐弱。

由于配电网投资主体较多元★,涉及电压等级多、覆盖面广、项目繁杂、单个工程规模小,同时又直接面向社会,与城乡发展规划★、用户多元化需求★、新能源和分布式电源发展密切相关,市场更加分散,因此,配电网建设需要精细化规划和精益化管理★,民营企业凭借着灵活的特性可以充分发挥相对优势,为用户提供差异化的建设和运营服务,从而获取更大的市场份额★,享受市场化程度逐步提升带来的改革红利,有望迎来更快增长。

粤公网安备 44040202001264号

粤公网安备 44040202001264号